Secciones

Servicios

Destacamos

Menos jubilaciones anticipadas y más trabajadores que deciden alargar su vida laboral más allá de los 65 años. Ésta ha sido siempre una de las grandes medidas de reforma del sistema de pensiones que el actual ministro de Seguridad Social, José Luis Escrivá, ha defendido - ... incluso antes de su entrada al Gobierno, durante su etapa al frente de la AIReF- para tratar de contener el gasto y aumentar los ingresos. Y ayer, en su comparecencia ante la comisión del Pacto de Toledo, volvió a hacerlo, pero sin profundizar.

La cuestión es: ¿Cómo se va a conseguir aproximar la edad efectiva de retiro para que converja con la edad legal? En la actualidad la media de jubilación se sitúa en los 64,6 años, pese a que la edad legal es de 65 años y diez meses para quienes no tengan largas carreras de cotización y será 67 años en 2027 salvo los que tengan 38,6 años cotizados, que sí podrán jubilarse a los 65.

La propuesta que tiene encima de la mesa el ministro es «corregir los elementos distorsionantes de la regulación de las jubilaciones anticipadas», es decir, cambiar el modelo actual que, a su juicio, «no está bien diseñado», a la vista del «exceso de jubilaciones anticipadas voluntarias» que hay, según aclaró Escrivá hoy en una entrevista en Onda Cero. Las cifras así lo corroboran: uno de cada seis jubilados se retira antes de tiempo voluntariamente e incluso más de cuatro de cada diez jubilaciones se producen antes de la edad legal. En la última década suponen cerca de 1,5 millones de personas las que han salido del mercado laboral antes de los 65 años.

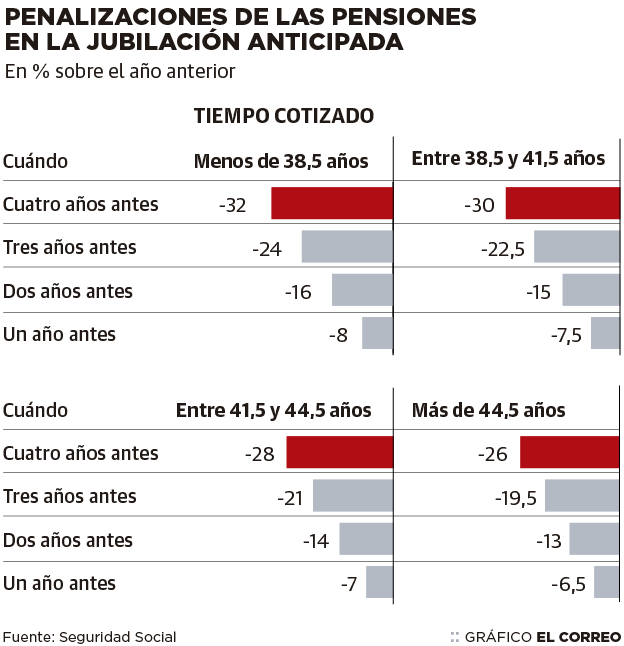

¿Cómo se desincentiva en la actualidad las prejubilaciones? Existen unos coeficientes reductores que oscilan entre el 6,5% y el 8% de merma de la base reguladora (que es sobre la que se calcula la prestación final) por cada año que se adelante su retiro. Sin embargo, existen casuísticas muy diversas y multitud de excepciones que hacen que de facto, «para muchas personas», esa reducción se sitúa en el entorno del 2-3%, lo que es «un desincentivo bajo», según admitió el ministro. De hecho, la media del coeficiente reductor se sitúa en el 3,4%. Por ello, lo que pretende Escrivá es que el coste de jubilarse antes de la edad que le correspondería sea siempre una reducción real del 8% por cada año de adelanto, según reconoció.

Así, por ejemplo, para una persona que haya estado cotizando por la base máxima (48.841 euros al año) y quiera jubilarse a los 63 años su pensión sería de 36.064 euros al año, en lugar de los 37.566 que le corresponderían si se jubilara a los 65. Esto supone solo un recorte real del 2% por cada año, algo que sucede porque la base reguladora por la que se le calcula (4.070 euros al mes) es muy superior a la pensión máxima (2.683 euros mensuales) , con lo que su penalización por retirarse dos años antes es de poco más de 100 euros al mes, mientras que si se le aplicara el 8% real, como sugiere Escrivá, la pérdida se duplicaría y llegaría a los 215 euros al mes de recorte.

El actual diseño de recortes beneficia en realidad a las rentas más altas, ya que un cotizante medio, el que viene a ganar unos 1.600 euros a mes, si se jubila a los 63 años sí sufriría un recorte real de su pensión del 8% anual, con lo que su prestación sería de 1.075 euros al mes, en lugar de los 1.280 que cobraría si lo hiciera a los 65 años, es decir, perdería cada mes 205 euros.

¿Ya eres suscriptor/a? Inicia sesión

Publicidad

Publicidad

Te puede interesar

Carnero a Puente: «Antes atascaba Valladolid y ahora retrasa trenes y pierde vuelos»

El Norte de Castilla

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para registrados

¿Ya eres registrado?

Inicia sesiónNecesitas ser suscriptor para poder votar.