Secciones

Servicios

Destacamos

El Juzgado de Primera Instancia e Instrucción número 1 de Toro ha condenado al Banco Popular a devolver 1.055 euros a una clienta, cantidad derivada de los intereses por las compras y disposiciones de la tarjeta de crédito que tenía, y por considerar que ... la cláusula de los intereses remuneratorios que figuraban en el contrato de este producto no reunían «el necesario control de transparencia».

Los hechos se remontan al 24 de febrero de 2016 cuando el Banco Popular presentó demanda para reclamar a M. J. J. un principal de 5.794 euros, más los intereses legales (1.055 euros) y el pago de las costas. La clienta respondió alegando la nulidad del contrato de la tarjeta de crédito por tener una cláusula que consideró abusiva.

La usuaria utilizaba la opción de comprar bienes y servicios para pagarlos posteriormente de forma fraccionada mediante cuotas, y con el correspondiente tipo de interés que en este caso no se pone en duda.

Se da la circunstancia que el Popular presentó un escrito por el que cedía la reclamación a la entidad Hoist Finance Spain S. L. que asumió la cartera de créditos ‘tóxicos’ de este banco.

La clienta aceptó la cantidad del principal reclamada, si bien solicitó que se reconociese la nulidad de la cláusula de los intereses por considerar que la misma fue impuesta por la entidad financiera.

El banco alegó que el interés pactado, del 26,82%, «es el normal que se fija en operaciones con tarjetas de crédito», sin compartir que la cláusula que se fijaba no superaba el control de transparencia.

Sin embargo, la magistrada, María José Juanes, recuerda que el artículo 4.2 de la Directiva 1993/2013 de CEE, sobre cláusulas abusivas en contratos celebrados con consumidores, establece que las mismas tienen que estar redactadas «de manera clara y comprensible».

Sostiene también que varias sentencias de la Sala de lo Civil del Tribunal Supremo, del 2013 y 2015, señalan que el control de transparencia debe proyectarse al contrato celebrado, «por lo que es preciso que la información suministrada permita al consumidor percibir que se trata de una cláusula que incide o puede incidir en el contenido de su obligación de pago».

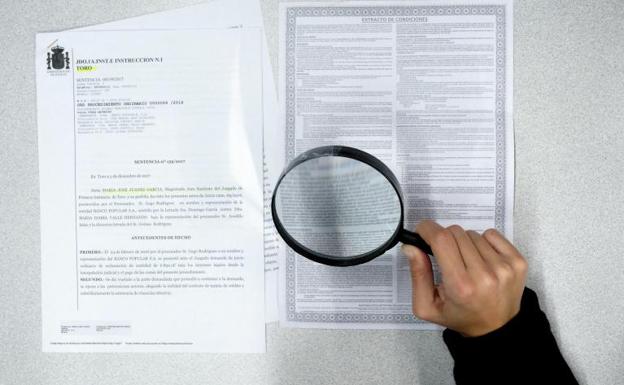

La sentencia, del pasado 5 de diciembre, señala que del examen del contrato de la tarjeta de crédito analizado «debe concluirse que la cláusula general que fija el interés remuneratorio no supera el necesario control de transparencia, toda vez que ese interés se establece en el reverso del contrato, se halla sin firmar por la demandada, estando en un contexto de difícil lectura, dada la letra tan minúscula que emplea para lo que se necesita el uso de una lupa, no siendo suficiente las lentes usuales de lectura, resultando además de difícil compresión para un adherente medio al utilizar conceptos y fórmulas matemáticas complicadas».

Por todo ello, la jueza considera acreditada la nulidad de la citada cláusula, que fija el interés remuneratorio por la tarjeta de crédito, y que ascendía a los 1.055 euros, y ordena el abono de dicha cantidad a la cliente.

El letrado de la misma, Jesús Guinea, consideró ayer que con esta sentencia «se abre un nuevo frente a los bancos, respecto a las tarjetas de crédito, con criterios similares a los que han aplicado los tribunales para la transparencia de las cláusulas suelo. El Juzgado lo que confirma es que la clienta no llegó a entender la trascendencia del contrato, entre otras cosas porque casi no podía leerse con unas gafas normales».

Para el abogado vallisoletano, el contrato que se le suministró no reunía las condiciones que se exigen por las directivas europeas en materia de consumo.

La doctrina jurisprudencial del Tribunal Supremo ha declarado ya que el control de la transparencia es un parámetro abstracto de validez que puede estar fuera del ámbito de interpretación del Código Civil, y determina que la necesidad de que los contratos financieros «se hagan con sencillez». La sentencia puede ser recurrida ante la Audiencia Provincial de Zamora.

¿Ya eres suscriptor/a? Inicia sesión

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para registrados

¿Ya eres registrado?

Inicia sesiónNecesitas ser suscriptor para poder votar.